Schrijver:

Charles Brown

Datum Van Creatie:

4 Februari 2021

Updatedatum:

28 Juni- 2024

Inhoud

- Stappen

- Methode 1 van 2: Bepaal het benodigde financieringsbedrag

- Methode 2 van 2: Gebruik Microsoft Excel om leningbetalingen te berekenen

- Tips

De overgrote meerderheid van de kopers van nieuwe of gebruikte auto's kan het volledige bedrag niet per cheque of contant betalen. Daarom vragen velen een autolening aan bij een bank, rechtstreeks bij een autodealer, kredietvereniging of andere financiële instelling. Voordat u echter zo'n groot bedrag leent, wordt het ten zeerste aanbevolen om uw leningbetalingen vooraf te berekenen om te zien hoe dit uw budget zal beïnvloeden. Dit artikel biedt verschillende methoden voor het berekenen van leningbetalingen met Microsoft Excel en bespreekt ook enkele factoren die van invloed zijn op het geleende bedrag.

Stappen

Methode 1 van 2: Bepaal het benodigde financieringsbedrag

1 Trek de kosten van de oude auto af (als u die heeft), die u kunt inleveren om een nieuwe te kopen.

1 Trek de kosten van de oude auto af (als u die heeft), die u kunt inleveren om een nieuwe te kopen. 2 Bereken het bedrag aan omzetbelasting in uw regio en tel dat bedrag vervolgens op bij de geschatte aankoopprijs van het voertuig. In een gebied met een omzetbelasting van 7 procent zou de belasting op een auto van $ 15.000 bijvoorbeeld $ 1.050 zijn, terwijl de uiteindelijke prijs van de auto $ 16.050 zou zijn.

2 Bereken het bedrag aan omzetbelasting in uw regio en tel dat bedrag vervolgens op bij de geschatte aankoopprijs van het voertuig. In een gebied met een omzetbelasting van 7 procent zou de belasting op een auto van $ 15.000 bijvoorbeeld $ 1.050 zijn, terwijl de uiteindelijke prijs van de auto $ 16.050 zou zijn. - In sommige Amerikaanse staten kunt u geen omzetbelasting aftrekken van een oude auto die wordt overgenomen als aankoop van een nieuwe. Over het totale aankoopbedrag zal belasting betaald moeten worden.

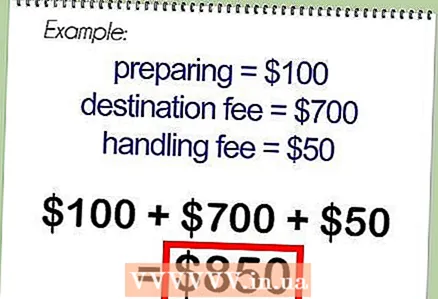

3 Tel bij de totale kosten van het voertuig de kosten op die door de dealer in rekening worden gebracht, waaronder het gereedmaken van het voertuig voor verkoop, kosten voor verzending van het voertuig van de fabrikant naar de dealer of kredietservicekosten.

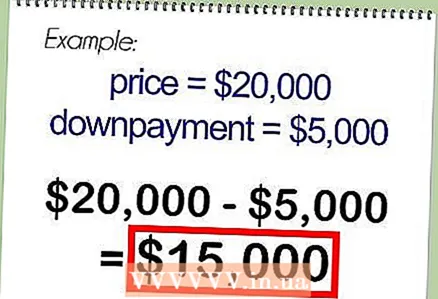

3 Tel bij de totale kosten van het voertuig de kosten op die door de dealer in rekening worden gebracht, waaronder het gereedmaken van het voertuig voor verkoop, kosten voor verzending van het voertuig van de fabrikant naar de dealer of kredietservicekosten. 4 Trek het vooruitbetaalde bedrag af van de lening. Het resterende bedrag is het geleende bedrag.

4 Trek het vooruitbetaalde bedrag af van de lening. Het resterende bedrag is het geleende bedrag.

Methode 2 van 2: Gebruik Microsoft Excel om leningbetalingen te berekenen

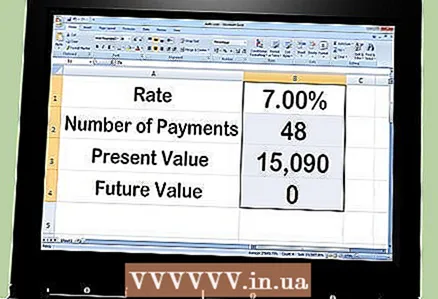

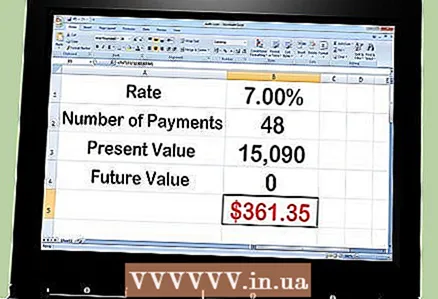

1 Bereken uw maandelijkse leningbetalingen met behulp van Excel. Hiervoor moet u de PMT-functie gebruiken. Neem bijvoorbeeld een lening van $ 15.090 die in 48 maanden moet worden terugbetaald tegen een tarief van 7 procent per jaar.

1 Bereken uw maandelijkse leningbetalingen met behulp van Excel. Hiervoor moet u de PMT-functie gebruiken. Neem bijvoorbeeld een lening van $ 15.090 die in 48 maanden moet worden terugbetaald tegen een tarief van 7 procent per jaar.  2 Open MS Excel en voer de volgende legenda in de eerste 4 cellen van kolom A in:

2 Open MS Excel en voer de volgende legenda in de eerste 4 cellen van kolom A in:- Rente

- Aantal betalingen

- Huidige waarde

- Toekomstige waarde

3 Typ de volgende nummers in kolom B tegenover de legenda:

3 Typ de volgende nummers in kolom B tegenover de legenda:- 7.00%

- 48

- 15,090

- Nul

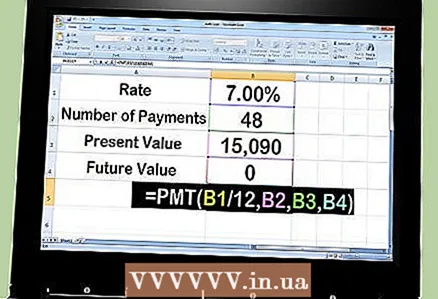

4 Voer de formule "= PMT (B1 / 12, B2, B3, B4)" in de cel onder de cijfers in.

4 Voer de formule "= PMT (B1 / 12, B2, B3, B4)" in de cel onder de cijfers in.- Voer "= PMT" in ("klik op de cel met 7% zodat "B1" verschijnt na de linker aanhalingstekens.

- Voer "/12" in (inclusief de komma) en klik op cel 48 om "B2" te zien verschijnen.

- Voer een komma in na "B2" en klik op de cel met de som van 15.090 om "B3" te zien verschijnen.

- Voer een komma in na "B3" en klik op de cel met het cijfer nul om "B4" te zien verschijnen.

- Voer de aanhalingstekens aan de rechterkant helemaal aan het einde in om de formule te voltooien.

5Druk op de "Enter"-toets en de formule wordt vervangen door een maandelijkse betaling van $ 361,35.

5Druk op de "Enter"-toets en de formule wordt vervangen door een maandelijkse betaling van $ 361,35. 6 Om te zien hoe het maandelijkse aflossingsbedrag verandert, moet u de waarden van variabelen zoals het aantal maanden of het geleende bedrag wijzigen.

6 Om te zien hoe het maandelijkse aflossingsbedrag verandert, moet u de waarden van variabelen zoals het aantal maanden of het geleende bedrag wijzigen.

Tips

- Let bij het verkrijgen van een lening goed op het soort rentepercentage dat wordt gehanteerd. In de meeste gevallen zal de lener de APR gebruiken, wat de jaarlijkse rente is. Sommige kredietnemers gebruiken echter de nominale rente, die ook wordt vermeld als de aangekondigde rente. Met een maandelijkse samengestelde rente van 7% is de jaarlijkse rente 7%, terwijl de nominale rente iets hoger is met 7,22%.

- Vergelijk de rentetarieven die worden aangeboden door lokale banken, kredietverenigingen, autodealers en online. Een verschil van enkele tienden van procenten kan u honderden of duizenden dollars aan rentebetalingen besparen. Indirecte financiering bij de dealer is goedkoper omdat u in aanmerking komt voor een "gekwalificeerde koper". De dealer voegt echter ook zijn eigen premie toe aan de lening.