Schrijver:

Laura McKinney

Datum Van Creatie:

5 April 2021

Updatedatum:

1 Juli- 2024

Inhoud

Operationele hefboomwerking is een maatstaf voor hoeveel winst een bedrijf genereert uit vaste kosten. Hoe meer winst een bedrijf genereert uit vaste kosten, hoe hoger de ratio van de operationele leverage. Operationele hefboomwerking kan worden berekend volgens veel verschillende formules, maar de meest gebruikelijke formule is het berekenen van de mate van variatie van de marge ten opzichte van de mate van variatie van de winst uit het bedrijf.

Stappen

Deel 1 van 3: Operationele hefboomwerking berekenen

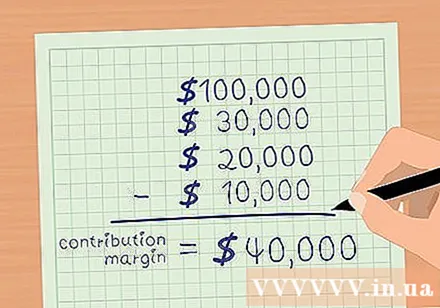

Contributiemarge. De marge is de totale omzet minus variabele kosten. Variabele kosten zijn kosten die toenemen met elk verkoopvolume. Kosten van goederen, commissie en bezorgkosten zijn enkele van de variabele basiskosten. Trek uw totale omzet af van variabele kosten om uw marge te berekenen.

- Stel dat bedrijf ABC in december 2015 een totale omzet heeft van 100.000 USD. Variabele kosten omvatten: COGS - 30.000 USD; Commissie - 20.000 USD; Bezorgkosten - 10.000 USD.

- Het saldo van de premie is.

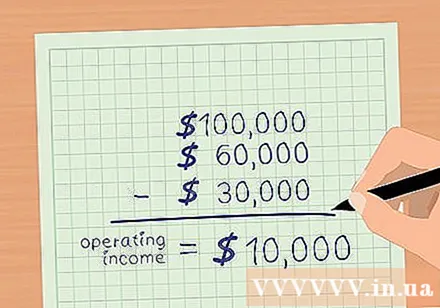

Bereken de winst uit het bedrijfsleven. Bedrijfswinst is de totale omzet minus alle bedrijfskosten behalve rente en belastingen. Als variabele kosten zijn afgetrokken, trek dan de vaste kosten af om de winst van het bedrijf te berekenen. Vaste kosten zijn onder meer reclame, verzekering, huur, servicekosten (elektriciteit, water etc.) en loon.- Stel dat de vaste kosten van bedrijf ABC het volgende hebben: reclame - $ 2.000; Verzekering - 5.000 USD; Huur - 3.000 USD; diensten - $ 2.000; Salaris - $ 18.000.

- De totale vaste kosten zijn $ 30.000.

- Bedrijfsresultaat is de totale omzet minus variabele en vaste kosten.

- Voor bedrijf ABC is de totale omzet 100.000 USD. Variabele kosten zijn $ 60.000 en vaste kosten $ 30.000.

- Profiteer dus van de zaken van ABC =.

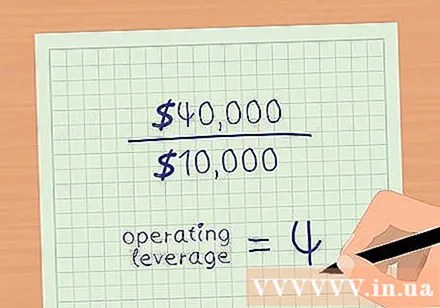

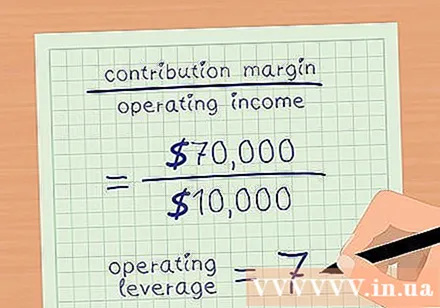

Operationele hefboomwerking. Verdeel het garantiesaldo door de winst uit de onderneming. Terugkerend naar het bovenstaande voorbeeld: bedrijf ABC heeft een marge van 40.000 USD en een bedrijfswinst van 10.000 USD.- Operationele leverage = marge / bedrijfswinst.

- De operationele hefboomwerking van bedrijf ABC is 4.

Deel 2 van 3: Analyse van de hefboomindex

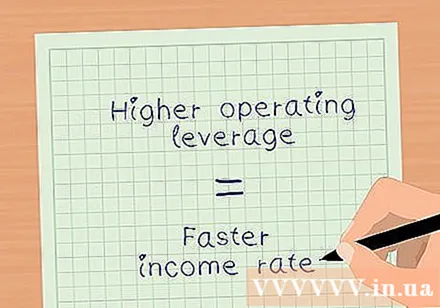

Evalueer rendementen met een mate van operationele hefboomwerking. Operationele hefboomwerking vertelt u hoe snel uw nettowinst uit het bedrijfsleven toeneemt met de verkoop.In het bovenstaande voorbeeld is de operationele hefboomwerking van bedrijf ABC 4. Dit betekent dat de nettowinst uit operationele activiteiten vier keer zo veel groeit als de inkomsten. Dit aantal varieert echter afhankelijk van de verhouding tussen vaste en variabele kosten- Hoe hoger de vaste kosten als percentage van de totale kosten, hoe groter uw operationele hefboomwerking zal zijn.

- Een hogere operationele leverage betekent dat uw netto-inkomen sneller groeit.

Analyseer de effecten van hogere vaste en lagere variabele kosten. Bedrijf XYZ heeft dezelfde omzet en marge als het garantiesaldo bij bedrijf ABC (omzet = USD 100.000, winst uit bedrijf = USD 10.000). De variabele kosten van bedrijf XYZ bedragen echter $ 30.000 en de vaste kosten zijn $ 60.000.

- Het saldo van de premie is.

- Nettowinst uit het bedrijfsleven is.

- Operationele leverage = marge / bedrijfswinst.

- .

- De nettowinst van bedrijf XYZ stijgt dus 7 keer in vergelijking met de verkoop.

Bepaal de impact van omzetgroei op winstmarges. Gebruik operationele hefboomwerking om te berekenen hoeveel winstmarges zullen toenemen als de verkoop toeneemt. Vermenigvuldig uw operationele hefboomwerking met het percentage toegenomen verkopen. Dit is het percentage waarmee u kunt schatten dat uw marges zullen toenemen.

- Laten we zeggen dat de twee bedrijven in de bovenstaande voorbeelden beide een omzetstijging van 10% hebben.

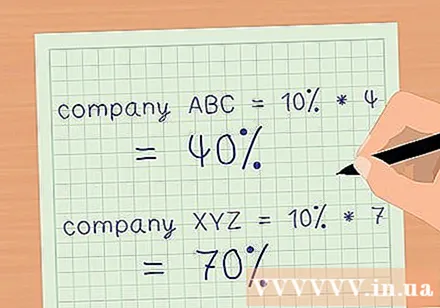

- Bedrijf ABC met een operationele leverage van 4, de nettowinstmarge zal met 40% toenemen met een omzetstijging van 10%.

- Bedrijf XYZ met een operationele leverage van 7, de nettowinstmarge zal met 70% toenemen met een omzetstijging van 10%.

- Als gevolg hiervan kunt u operationele hefboomwerking gebruiken om snel de impact van een verandering in de omzet op uw nettowinstgevendheid van uw bedrijf te berekenen zonder dat u gedetailleerde financiële overzichten hoeft op te stellen.

Deel 3 van 3: Risicobeoordeling met operationele hefboomwerking

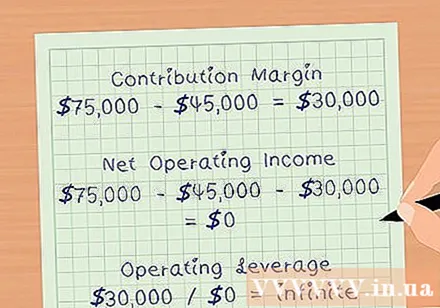

Bepaal uw break-evenpunt. Het break-evenpunt is het bedrag aan inkomsten dat net genoeg wordt behaald om de bedrijfskosten te dekken, inclusief alle vaste en variabele kosten. Bij break-even is uw winstmarge 0 USD. Daarom is de operationele hefboomwerking grenzeloos. De operationele hefboomwerking neemt toe naarmate u dichter bij uw break-evenpunt komt.

- Stel dat bedrijf ABC in het bovenstaande voorbeeld een omzet heeft van $ 75.000, variabele kosten $ 45.000 en vaste kosten $ 30.000.

- De marge wordt gegarandeerd.

- De nettowinst uit het bedrijfsleven zal zijn.

- De operationele hefboomwerking zal zijn.

Evalueer het risicoprofiel van het bedrijf. Een hoge operationele hefboomwerking betekent dat het bedrijf de winst aanzienlijk kan verhogen naarmate de omzet stijgt. Een hoge operationele leverage betekent echter ook dat een bedrijf veel geld investeert in vaste kosten, zoals machines, onroerend goed en lonen. Als de economie vertraagt en de inkomsten dalen, heeft het bedrijf niet veel kans om de kosten te verlagen om zijn winstgevendheid te behouden.

- Dit is de reden waarom beleggers voorzichtig moeten zijn bij het investeren in bedrijven met een hoge operationele hefboomwerking.

Gebruik uw macht om voorzichtig te werken. Omdat operationele hefboomwerking soms een verkeerde voorstelling kan geven van het vermogen van een bedrijf om zijn marges te vergroten. Een bedrijf met 7 operationele hefboomwerking zou bijvoorbeeld zijn winstmarge zeven keer zo veel moeten kunnen verhogen als zijn inkomsten. Maar in werkelijkheid kan een bedrijf meer arbeidskrachten nodig hebben of ruimte uitbreiden om de omzet te verhogen. De kosten van deze activiteit zullen de vaste kosten verhogen, en als zodanig zal de winstmarge van het bedrijf niet stijgen zoals verwacht door operationele leverage. advertentie

")