Schrijver:

John Stephens

Datum Van Creatie:

1 Januari 2021

Updatedatum:

29 Juni- 2024

Inhoud

Om rijk te worden, moet je je kennis cultiveren, hard werken en vooral een plan hebben. Hoewel de weg naar rijkdom nooit gemakkelijk is geweest, zijn er een aantal methoden die u zouden moeten helpen rijk te worden zolang u het op het juiste moment doet. kracht en toewijding. Door in jezelf en de aandelenmarkt te investeren, heb je een enorm fortuin.

Stappen

Methode 1 van 3: geld besparen

Geld besparen. Dit is een van de belangrijkste vaardigheden die een rol spelen bij het rijk worden. Het adagium "kan een deel of alles redden" is vaak vrij nauwkeurig, want in feite kan een bespaarde duizend dong in de loop van de tijd oplopen tot honderdduizend dong als u uw spaargeld op de juiste manier investeert. fysiek.

- Geld besparen heeft één vereiste: minder uitgeven dan verdienen. Dit is gemakkelijker als je een vast inkomen hebt (daarom is investeren in onderwijs cruciaal), maar het is belangrijk om in gedachten te houden dat je ongeacht het inkomen geld kunt sparen. Voer in hoeveel, ook als het bespaarde bedrag niet groot is.

- Begin met het sparen van 10% van uw totale maandelijks inkomen. Dit is een aanbevolen doel, maar als het niet haalbaar is, kunt u zoveel mogelijk sparen met als doel uw maandelijkse besparingen te verhogen.

Stel een budget vast. Het creëren van een solide budget is de eerste stap om rijk te worden. Deze stap helpt u om al uw uitgaven te identificeren, en daarom moet u uitgavenposten beheersen en beperken. In ruil daarvoor kunt u geld sparen voor investeringen.- Maak een kladpapier of -dossier en vermeld alle maandelijkse inkomsten in één kolom. Voeg in het onderstaande gedeelte andere bronnen toe om het bruto-inkomen te bepalen.

- Maak een lijst van al uw uitgaven in een andere kolom. Neem alles op zonder een alinea te missen. Hiervoor kunt u uw bank- en creditcardafschriften controleren. Noteer alle uitgaven in één kolom om de maandelijkse uitgaven te bepalen.

Identificeer de bedragen die nodig zijn om te verminderen. Kijk goed naar uw uitgavenkolom om items te vinden die u kunt beperken.Uw doel is om meer "ruimte" te creëren tussen de totalen in de inkomstenkolom en de totalen in de uitgavenkolom.- Een manier om uitgaven te minimaliseren, is door het verschil te vinden tussen "wensen" en "behoeften". Verlangen is essentieel, terwijl vraag keuze is. Misschien wilt u bijvoorbeeld een nieuwe telefoon met een dataplan van 3 GB, terwijl u alleen een gewone telefoon met een dataplan van 1 GB nodig heeft.

- Overweeg uw basisbehoeften en vind manieren om deze tot een minimum te beperken. U moet bijvoorbeeld een huis huren, maar u kunt betaalbare woningen vinden in een goedkope omgeving, of van een appartement met twee slaapkamers naar een appartement met één slaapkamer gaan.

Zet een noodspaarfonds op. Maak een back-up van uw noodgeld voordat u al uw geld belegt. Deskundigen suggereren dat u gedurende drie maanden ten minste het equivalent van uw totale inkomen moet sparen in geval van baanverlies, ziekenhuiskosten of andere gemaakte kosten.- Nadat u een noodfonds gereed heeft, kunt u zich concentreren op het beleggen met het resterende spaargeld.

Profiteer van de 401 (k) op het werk, indien beschikbaar. Ongeveer de helft van alle bedrijven in de Verenigde Staten heeft zoiets als een 401 (k). Dit is een speciaal pakket dat ontstaat door een maandelijks bedrag van je salaris af te trekken en te investeren. Vaak zal de ondernemer uw bijdrage geheel of gedeeltelijk in evenwicht brengen.

- Het voordeel van een 401 (k) is dat uw geld niet wordt belast (meestal wordt het investeringsbedrag belast en de jaarlijkse aftrek zal uw vermogensgroei vertragen). Bovendien is het bedrag dat u bijdraagt fiscaal aftrekbaar. Dit betekent dat als u 100 miljoen VND bijdraagt, u daarover geen belasting hoeft te betalen.

- U kunt op uw werkplek meer te weten komen over het 401 (k) -plan, zodat u er uw voordeel mee kunt doen, vooral als de bedrijfseigenaar aanbeveelt om de bijdragen in evenwicht te brengen. Dit is een effectieve manier om op weg te gaan naar uw doel van rijkdom.

Methode 2 van 3: Geld investeren

Begrijp de basisbeleggingsconcepten. Investeren is een ingewikkeld proces, maar niet altijd. Volg in feite gewoon een paar belangrijke principes dat u uw spaargeld kunt investeren en uw geld met de dag kunt zien toenemen.

- Over het algemeen zijn er momenteel verschillende belangrijke beleggingsvormen, namelijk aandelen en obligaties. Aandelen vertegenwoordigen bedrijfseigendom en obligaties zijn geld dat u aan het bedrijf of de overheid leent om regelmatig rente te ontvangen.

- De meeste beleggers nemen vaak schulden en eigen vermogen op in hun portefeuilles.

Meer informatie over onderlinge fondsen en exchange-traded funds (ETF's). Beleggingsfondsen en ETF's zijn vergelijkbaar omdat elk type fonds een verzameling aandelen of obligaties is. Ze diversifiëren portefeuilles tot een bereik dat misschien niet mogelijk is als u alleen afzonderlijk in aandelen belegt. Er zijn echter nog steeds aanzienlijke verschillen tussen onderlinge fondsen en ETF's, dus u moet deze twee soorten fondsen zorgvuldig onderzoeken voordat u besluit te investeren.

- ETF's zijn doorgaans flexibel en hebben lagere bestedingspercentages in vergelijking met beleggingsfondsen. ETF's hebben vaak belastingefficiëntie, maar een lagere winstgevendheid dan onderlinge fondsen.

- ETF's handelen als gewone aandelen en hun waarde fluctueert gedurende de dag. De waarde van het onderlinge fonds wordt eenmaal per dag berekend op basis van de marktprijs aan het einde van de beurs in de fondsportefeuille.

- Beleggingsfondsen zijn strak gereguleerd, terwijl de meeste ETF's dat niet zijn. Fondsbeheerders worden vaak gekozen om onderlinge fondsen te beheren met de taak het fonds zo winstgevend mogelijk te maken. De beheerder volgt proactief de markt op en keurt het fondsvermogen dienovereenkomstig goed.

Kies een makelaar. U moet besluiten om een online makelaar of een gespecialiseerde makelaar te kiezen. Gespecialiseerde makelaars hebben voldoende tijd en kennis om tot effectieve investeringen te komen; ze zullen echter vrij hoge kosten in rekening brengen.

- Houd altijd rekening met de vergoeding voordat u een account opent, evenals het minimale rekeningsaldo. Makelaars brengen kosten in rekening voor elke transactie (doorgaans tussen 100 en 200 duizend dong) en vereisen ook een minimale initiële investering (vanaf 10 miljoen dong of meer).

- Momenteel zijn onder meer online makelaars die geen minimale initiële investeringsvereisten hebben, Capital One Investing, TD Ameritrade, First Trade, TradeKing en OptionsHouse.

- U kunt ook naar uw lokale bank of financiële instelling gaan; Veel van deze kosten echter vaak een hogere vergoeding en vereisen een minimaal investeringsbedrag (10 miljard tot 20 miljard VND is gebruikelijk).

- Sommige consultants (zoals CERTIFIED FINANCIAL PLANNER ™) zijn in staat om advies te geven op een aantal gebieden, zoals investeringen, belastingen en pensioenplanning, terwijl andere slechts richtlijnen geven. maar niet raadplegen. U moet ook weten dat niet iedereen die bij financiële instellingen werkt een kredietverplichting heeft om de belangen van de klanten voorop te stellen. Voordat u met iemand gaat werken, moet u naar hun opleiding en expertise vragen om er zeker van te zijn dat u iemand vindt die bij u past.

Voeg geld toe om regelmatig te investeren. In plaats van te investeren met grote sommen geld en te hopen op een hoog rendement, kunt u geleidelijk beleggen om het investeringsrisico te verkleinen. Deze benadering wordt gemiddelde kosten van Vietnam dong (VCA) genoemd. Om dit te doen, kunt u (eens per maand) plannen om een vast bedrag opzij te zetten om aandelen te kopen. Als de aandelenkoers laag is, koopt u meer aandelen; als de prijs stijgt, koopt u elke maand minder voor hetzelfde bedrag.

- U verbindt zich er bijvoorbeeld toe om maandelijks 2 miljoen VND in bedrijf X te investeren. Deze maand kost het aandeel 200.000 VND, dus u koopt tien aandelen (van de 2 miljoen in totaal). Maar volgende maand gaat de aandelenkoers weer omhoog naar 400.000 dong, dus je koopt maar vijf aandelen (op een totaal van 2 miljoen dong) enzovoort.

- Blijf altijd investeren, ongeacht de marktschommelingen. Sinds 1956 heeft de markt 11 instortingen meegemaakt, maar toen het werd hersteld, heeft het meer gemaakt dan verloren. Blijf uw kapitaal elke maand aanvullen en u kunt er zeker van zijn dat uw vermogen met de tijd zal groeien.

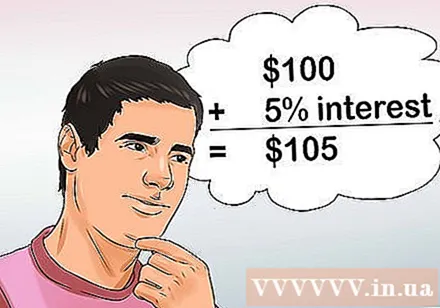

Investeer zo snel mogelijk. Het echte geheim om rijk te worden, is door vroeg te investeren. Het kapitaalbedrag zal dus na verloop van tijd "meer rente in rekening brengen". Rente toevoegen betekent dat het aanvankelijke geld winstgevend zal zijn, en in het volgende jaar zal de rente voortkomen uit de oorspronkelijke bron plus de brutowinst.

- Als u bijvoorbeeld 2 miljoen VND investeert en 5% winst per jaar verdient, heeft u 2 miljoen 100 duizend VND. En het volgende jaar heb je een extra belang van 5% van 2 miljoen 100 duizend dong. Dit betekent dat u 2 miljoen 2 honderd en 5 duizend bezit enzovoort.

- Na verloop van tijd zal dit aantal aanzienlijk toenemen. Als u vanaf 30 jaar geleden 20 miljoen VND per maand heeft geïnvesteerd, heeft u nu 40 miljard VND bij de hand. Dit is de beste manier om rijk te worden.

- lees hier meer.

Methode 3 van 3: Investeer in jezelf

Begrijp de waarde van onderwijs. Hoger onderwijs is een manier om ervoor te zorgen dat u op weg bent naar succes en rijkdom. Een recente studie toont aan dat mensen met een bachelordiploma over het algemeen jaarlijks 100 miljoen dong meer verdienen dan mensen die net zijn afgestudeerd aan de middelbare school, en dat afgestudeerden doorgaans 60 miljoen dong meer verdienen. voor mensen met alleen een middelbare schooldiploma.

- Onderzoek toont ook aan dat de salarissen van individuele middelbare scholieren in de loop van de tijd dalen.

- Uit het onderzoek bleek ook dat het werkloosheidspercentage onder degenen die alleen van de middelbare school zijn afgestudeerd, veel hoger is dan onder afgestudeerden van een hogeschool of universiteit.

Overweeg om het opleidingsniveau te verhogen. Als de kwalificaties worden verbeterd, stijgt ook het salaris. Een van de manieren om het inkomen te verhogen, is door het onderwijs te verhogen. De reis naar welvaart kan beginnen met het verbeteren van je eigen opleiding.

- Het gemiddelde salaris voor een persoon met een hbo-opleiding is bijvoorbeeld 60 miljoen dong, een bachelordiploma is 100 miljoen dong, een mastergraad is 150 miljoen dong en een doctorstitel is 200 miljoen dong.

Overweeg uw vaardigheden, capaciteiten, interesses en talenten. Of je nu een lage opleiding hebt en wilt studeren, of een goede opleidingsachtergrond hebt en een winstgevender carrièrepad wilt kiezen, het eerste dat je moet doen, is jezelf in detail analyseren.

- Het koppelen van natuurlijke vermogens en zorgen aan een opleiding in nood is een effectieve manier om uw inkomen aanzienlijk te verhogen en uzelf de kans te geven uw leven te veranderen. U vraagt zich misschien af wat uw talent is. Overweeg dingen die u beter doet dan anderen, of dingen waarvoor u een compliment krijgt.

- Vraag jezelf af waar je een passie voor hebt of waar je van geniet. Je zou bijvoorbeeld een onderwerp als wiskunde leuk kunnen vinden, of een specifieke activiteit zoals koken.

- Zoek naar gebieden waar u uw talenten en interesses kunt combineren. Bijvoorbeeld als u geïnteresseerd bent in het menselijk lichaam en goed bent in wiskunde of wetenschap. Deze voordelen kunnen worden gecompenseerd.

Kies een onderwijsveld met een positief potentieel voor winstgevendheid. Ongeacht de gevolgen betalen sommige beroepen hogere lonen en is er veel vraag naar arbeid. Kies een carrière met een hoog salaris die past bij uw vaardigheden en interesses. Zo niet, kijk dan ergens anders om te zien of u uw passie kunt ontwikkelen.

- Momenteel zijn een paar goedbetaalde niet-gegradueerde majors engineering, informatica en bedrijfskunde / economie. Degenen die in deze branche werken, hebben allemaal een gemiddeld salaris van meer dan 120 miljoen VND per jaar.

- Als je al een bachelordiploma hebt en wilt afstuderen aan een graduate school, kunnen carrières als rechten, geneeskunde of tandheelkunde meer dan 250 miljoen dong per jaar opleveren.

- Overweeg om professionele vaardigheden voor de baan aan te scherpen. Als je bekwaam bent, kun je veel geld verdienen door stage te lopen. HVAC-loodgieter en -technicus (verwarming, ventilatie en airconditioning) kunnen meer dan 100 miljoen VND per jaar verdienen, en het potentiële inkomen is onbeperkt als u uw eigen bedrijf runt. .

- Voordat u een opleidingstraject kiest, moet u weten wat uw huidige carrièremogelijkheden zijn, wanneer u het vak moet betreden, en wat het gemiddelde salaris is. Houd er rekening mee dat de populaire beroepen van tegenwoordig over 5 tot 10 jaar kunnen aflopen. Dit zal u helpen ervoor te zorgen dat investeren in uzelf winstgevend is.

Richt een onderwijsfonds op. Helaas kost het onderwijsproces veel geld, maar als je de juiste carrière kiest, kun je je investering plus de winst terugkrijgen.

- Overweeg om een jaar of twee te nemen voordat u aan uw studie begint om geld te besparen. Hierdoor hoef je minder geld te lenen en ben je na schooltijd maar een klein bedrag verschuldigd.

- Kies voor een slimme leefomgeving. Tenzij je het echt leuk vindt om in een grote stad te zijn of familie- of andere verplichtingen hebt, moet je goedkope huisvesting en studieplekken kiezen. U kunt ervoor kiezen om in een kleinere stad te wonen om tientallen miljoenen dollars aan levensonderhoud te besparen.

- Vraag een gemeentelijke studielening aan om collegegeld te ontvangen. Deze leningen hebben een lagere rente dan banken en zijn meestal vast, en kunnen na schooltijd worden terugbetaald.

Jezelf constant ontwikkelen. Verbeter professionele, leiderschaps-, financiële, sociale en levensvaardigheden in het algemeen. Het opbouwen en behouden van uw eigen waarden geeft u een geweldige kans, ongeacht het pad dat u inslaat. Als u uzelf voortdurend verbetert, kunt u uw financiële activa effectiever gebruiken.

- Voortdurend uw opleiding verbeteren, betekent uw inkomstenpotentieel verbeteren. Hoe meer nieuwe dingen je leert, hoe meer geld je kunt verdienen.