Schrijver:

Janice Evans

Datum Van Creatie:

23 Juli- 2021

Updatedatum:

18 Juni- 2024

Inhoud

- Stappen

- Deel 1 van 3: Berekening van de contante waarde van een hoofdsom van een obligatie

- Deel 2 van 3: De contante waarde van couponbetalingen berekenen

- Deel 3 van 3: Berekening van de disconteringsvoet voor obligaties

Een obligatiekorting is het verschil tussen de nominale waarde van een obligatie en de verkoopprijs. De nominale waarde van een obligatie wordt op de eindvervaldag aan de eigenaar uitbetaald. Obligaties worden met korting (korting) verkocht wanneer de marktrente hoger is dan de couponrente. Om het bedrag van de korting te berekenen, moet u de contante waarde van de hoofdsom van de obligatie en de contante waarde van de couponbetalingen vinden.

Stappen

Deel 1 van 3: Berekening van de contante waarde van een hoofdsom van een obligatie

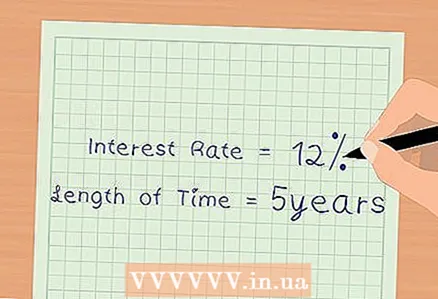

1 Vind de informatie die je nodig hebt. De reële waarde van de hoofdsom wordt berekend op basis van de actuele marktrente. Daarom moet u de hoogte van de huidige marktrente weten. U moet ook de vervaldata van de obligatie en het aantal couponbetalingen (betalingen) per jaar achterhalen.

1 Vind de informatie die je nodig hebt. De reële waarde van de hoofdsom wordt berekend op basis van de actuele marktrente. Daarom moet u de hoogte van de huidige marktrente weten. U moet ook de vervaldata van de obligatie en het aantal couponbetalingen (betalingen) per jaar achterhalen. - ABV geeft bijvoorbeeld 5-jarige obligaties uit voor een bedrag van 500.000 roebel tegen 10% per jaar. De rente wordt halfjaarlijks uitbetaald. De huidige marktrente is 12%.

- In ons voorbeeld is de huidige marktrente 12%.

- De looptijd is 5 jaar.

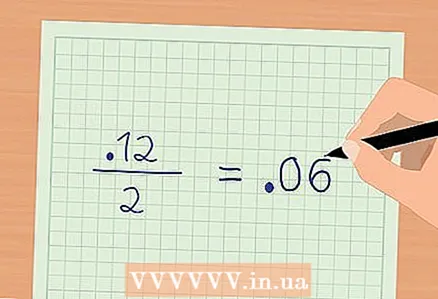

2 Bereken de huidige marktrente voor één betalingsperiode. Om dit te doen, deelt u de huidige jaarlijkse marktrente door het aantal couponbetalingen. In ons voorbeeld is de jaarlijkse marktrente 12%. Couponbetalingen worden halfjaarlijks of tweemaal per jaar gedaan. Zo is de marktrente voor één betalingsperiode 6% (0,12 / 2 = 0,06).

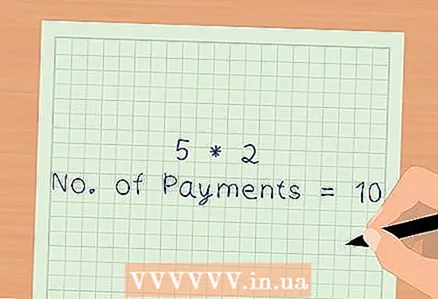

2 Bereken de huidige marktrente voor één betalingsperiode. Om dit te doen, deelt u de huidige jaarlijkse marktrente door het aantal couponbetalingen. In ons voorbeeld is de jaarlijkse marktrente 12%. Couponbetalingen worden halfjaarlijks of tweemaal per jaar gedaan. Zo is de marktrente voor één betalingsperiode 6% (0,12 / 2 = 0,06).  3 Bereken het totaal aantal couponbetalingen. Om dit te doen, vermenigvuldigt u het aantal couponbetalingen voor het jaar en het aantal jaren tot vervaldatum van de obligaties. U vindt het aantal couponbetalingen vanaf het moment dat de obligatie is gekocht totdat deze wordt afgelost. In ons voorbeeld worden couponbetalingen halfjaarlijks of tweemaal per jaar gedaan. De vervaldatum is 5 jaar. Het totaal aantal couponbetalingen: 5 * 2 = 10.

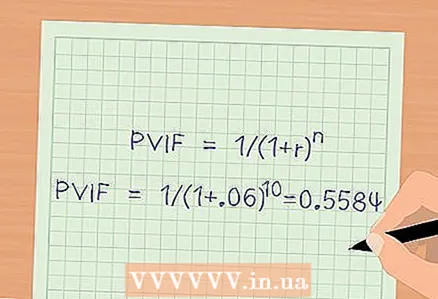

3 Bereken het totaal aantal couponbetalingen. Om dit te doen, vermenigvuldigt u het aantal couponbetalingen voor het jaar en het aantal jaren tot vervaldatum van de obligaties. U vindt het aantal couponbetalingen vanaf het moment dat de obligatie is gekocht totdat deze wordt afgelost. In ons voorbeeld worden couponbetalingen halfjaarlijks of tweemaal per jaar gedaan. De vervaldatum is 5 jaar. Het totaal aantal couponbetalingen: 5 * 2 = 10.  4 Bereken de conversiefactor (PVIF). Het wordt gebruikt om de contante waarde van een obligatie te berekenen op basis van de huidige marktrente. Formule voor het berekenen van de reductiefactor:

4 Bereken de conversiefactor (PVIF). Het wordt gebruikt om de contante waarde van een obligatie te berekenen op basis van de huidige marktrente. Formule voor het berekenen van de reductiefactor: , waarbij r de rentevoet voor de periode is, n het totale aantal couponbetalingen.

- PVIF =

- Contante waarde van de hoofdsom van de obligatie = hoofdsom * PVIF

roebels.

- PVIF =

Deel 2 van 3: De contante waarde van couponbetalingen berekenen

1 Vind de informatie die je nodig hebt. De contante waarde van couponbetalingen wordt berekend op basis van de huidige marktrente. Daarom moet u de hoogte van de jaarlijkse couponrente en de jaarlijkse marktrente weten. U moet ook het aantal couponbetalingen (betalingen) per jaar en het totale aantal couponbetalingen weten.

1 Vind de informatie die je nodig hebt. De contante waarde van couponbetalingen wordt berekend op basis van de huidige marktrente. Daarom moet u de hoogte van de jaarlijkse couponrente en de jaarlijkse marktrente weten. U moet ook het aantal couponbetalingen (betalingen) per jaar en het totale aantal couponbetalingen weten. - In ons voorbeeld is de jaarlijkse couponrente 10% en is de huidige jaarlijkse marktrente 12%.

- Couponbetalingen worden twee keer per jaar gedaan, dus het totale aantal couponbetalingen (vóór de vervaldatum van de obligatie) is 10.

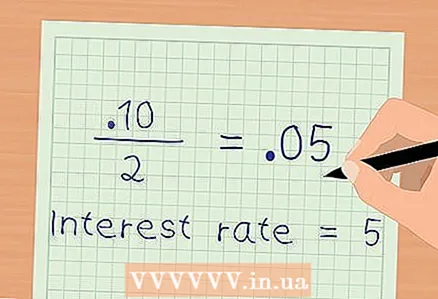

2 Bereken de couponrente voor één betalingsperiode. Hiervoor deelt u de jaarlijkse couponrente door het aantal couponbetalingen. In ons voorbeeld is de jaarlijkse couponrente 10%. De couponbetalingen worden twee keer per jaar gedaan. Daarom is de couponrente voor één betalingsperiode 5% (0,10 / 2 = 0,05).

2 Bereken de couponrente voor één betalingsperiode. Hiervoor deelt u de jaarlijkse couponrente door het aantal couponbetalingen. In ons voorbeeld is de jaarlijkse couponrente 10%. De couponbetalingen worden twee keer per jaar gedaan. Daarom is de couponrente voor één betalingsperiode 5% (0,10 / 2 = 0,05).  3 Bereken het bedrag van de couponbetaling. Om dit te doen, vermenigvuldigt u de hoofdsom van de obligatie en de couponrente voor één betalingsperiode. In ons voorbeeld is de hoofdsom van de obligatie RUB 500.000. De couponrente voor één betalingsperiode is 5%. Het bedrag van elke couponbetaling is 25.000 roebel (500.000 * 0,05 = 25.000).

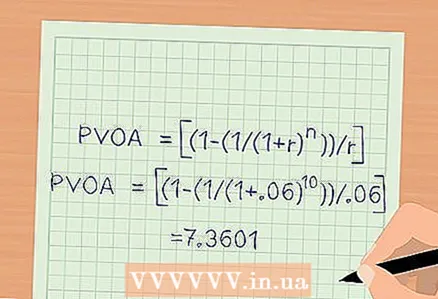

3 Bereken het bedrag van de couponbetaling. Om dit te doen, vermenigvuldigt u de hoofdsom van de obligatie en de couponrente voor één betalingsperiode. In ons voorbeeld is de hoofdsom van de obligatie RUB 500.000. De couponrente voor één betalingsperiode is 5%. Het bedrag van elke couponbetaling is 25.000 roebel (500.000 * 0,05 = 25.000).  4 Bereken de contante waardeverhouding van een eenvoudige lijfrente (PVOA). Het wordt gebruikt om het bedrag aan couponbetalingen te berekenen dat op dit moment zou worden betaald.Deze ratio wordt berekend op basis van de actuele marktrente. Formule:

4 Bereken de contante waardeverhouding van een eenvoudige lijfrente (PVOA). Het wordt gebruikt om het bedrag aan couponbetalingen te berekenen dat op dit moment zou worden betaald.Deze ratio wordt berekend op basis van de actuele marktrente. Formule: , waarbij r de huidige marktrente voor de periode is, is n het totale aantal couponbetalingen.

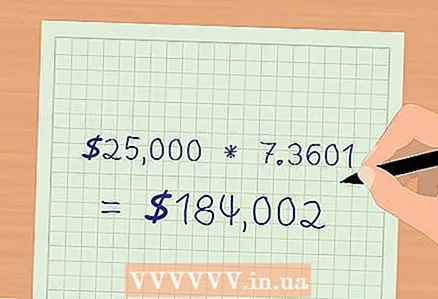

5 Bereken de contante waarde van couponbetalingen. Vermenigvuldig hiervoor het bedrag van één betaling en PVOA. U vindt de contante waarde van de couponbetalingen als ze op dit moment zouden zijn betaald. Berekening: 25000 * 7.3601 = 184002 roebel - dit is de huidige waarde van couponbetalingen.

5 Bereken de contante waarde van couponbetalingen. Vermenigvuldig hiervoor het bedrag van één betaling en PVOA. U vindt de contante waarde van de couponbetalingen als ze op dit moment zouden zijn betaald. Berekening: 25000 * 7.3601 = 184002 roebel - dit is de huidige waarde van couponbetalingen.

Deel 3 van 3: Berekening van de disconteringsvoet voor obligaties

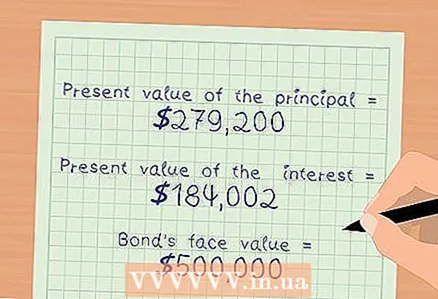

1 Vind de informatie die je nodig hebt. U hebt de resultaten van de twee vorige berekeningen nodig, dat wil zeggen dat u de contante waarde van de hoofdsom van de obligatie en de contante waarde van de couponbetalingen moet kennen. U hebt ook de nominale waarde van de obligatie nodig.

1 Vind de informatie die je nodig hebt. U hebt de resultaten van de twee vorige berekeningen nodig, dat wil zeggen dat u de contante waarde van de hoofdsom van de obligatie en de contante waarde van de couponbetalingen moet kennen. U hebt ook de nominale waarde van de obligatie nodig. - In ons voorbeeld is de huidige waarde van de hoofdsom $ 279.200.

- De huidige waarde van couponbetalingen is RUB 184002.

- De nominale waarde van de obligaties is 500.000 roebel.

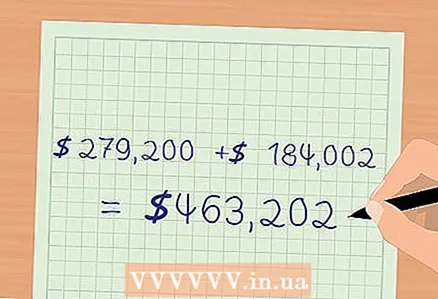

2 Bereken de marktprijs van de obligatie. Dit is de prijs waartegen een obligatie kan worden verkocht en wordt berekend op basis van de huidige marktrente. De marktprijs is gelijk aan de som van de contante waarde van de hoofdsom en de contante waarde van de couponbetalingen.

2 Bereken de marktprijs van de obligatie. Dit is de prijs waartegen een obligatie kan worden verkocht en wordt berekend op basis van de huidige marktrente. De marktprijs is gelijk aan de som van de contante waarde van de hoofdsom en de contante waarde van de couponbetalingen. - In ons voorbeeld is de marktprijs van de obligatie: 279200 + 184002 = 463202 roebel.

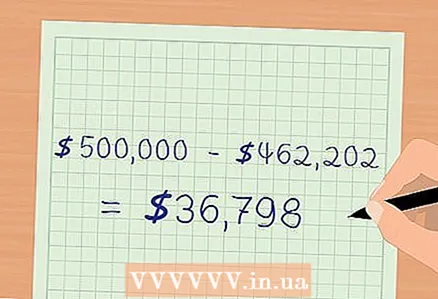

3 Bereken de obligatiekorting. Vergelijk de berekende marktprijs van de obligatie met de nominale waarde. In ons voorbeeld is de marktprijs lager dan par. Daarom worden obligaties met korting verkocht.

3 Bereken de obligatiekorting. Vergelijk de berekende marktprijs van de obligatie met de nominale waarde. In ons voorbeeld is de marktprijs lager dan par. Daarom worden obligaties met korting verkocht. roebels.

- De obligatiekorting is gelijk aan 36798 roebel.

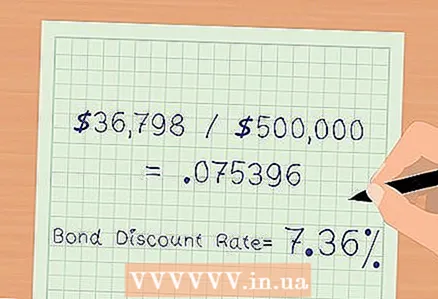

4 Bereken de disconteringsvoet van de obligatie. Het wordt uitgedrukt als een percentage en kenmerkt het bedrag van de korting. Deel het bedrag van de korting door de nominale waarde van de obligatie. Deel in ons voorbeeld $ 36.798 door $ 500.000.

4 Bereken de disconteringsvoet van de obligatie. Het wordt uitgedrukt als een percentage en kenmerkt het bedrag van de korting. Deel het bedrag van de korting door de nominale waarde van de obligatie. Deel in ons voorbeeld $ 36.798 door $ 500.000. - De disconteringsvoet op obligaties is 7,36%.