Schrijver:

Charles Brown

Datum Van Creatie:

2 Februari 2021

Updatedatum:

1 Juli- 2024

Inhoud

- Stappen

- Methode 1 van 2: Verzamel de informatie die u nodig hebt

- Methode 2 van 2: Berekenen van de effectieve rente

- Tips

- Wat heb je nodig

Bij het analyseren van een lening of investering is het soms moeilijk om de werkelijke kosten van een lening of het rendement op de investering te bepalen. Er zijn verschillende termen die worden gebruikt om de leenrente of het beleggingsrendement te beschrijven: jaarlijkse rente, jaarlijkse rente, effectieve rente, nominale rente en andere. Hiervan is misschien wel de meest bruikbare de effectieve rentevoet, die een relatief volledig beeld geeft van de kosten van de lening. Om de effectieve rente op een lening te berekenen, moet u de voorwaarden van de lening zorgvuldig bestuderen en eenvoudige berekeningen maken.

Stappen

Methode 1 van 2: Verzamel de informatie die u nodig hebt

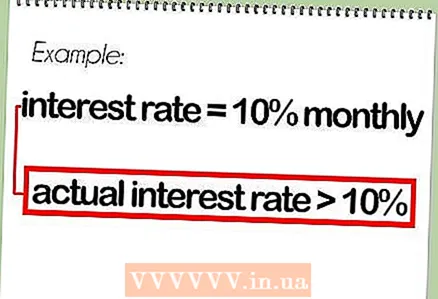

1 Waarvoor dient de effectieve rente? De effectieve rentevoet is een manier om de volledige kosten van een lening te schatten. Het houdt rekening met het effect van opgebouwde inkomsten, waarbij geen rekening wordt gehouden met de nominale of "aangegeven" rente.

1 Waarvoor dient de effectieve rente? De effectieve rentevoet is een manier om de volledige kosten van een lening te schatten. Het houdt rekening met het effect van opgebouwde inkomsten, waarbij geen rekening wordt gehouden met de nominale of "aangegeven" rente. - Als de rente bijvoorbeeld 10% is en de rente maandelijks wordt berekend, dan zal de reële rente hoger zijn dan 10%, aangezien de maandelijkse rente op de lening wordt opgeteld bij het geleende bedrag.

- Bij de berekening van de effectieve rente wordt geen rekening gehouden met eenmalige vergoedingen (zoals vergoedingen voor het afsluiten van leningen). Ze worden wel in aanmerking genomen bij de berekening van de jaarlijkse rentevoet.

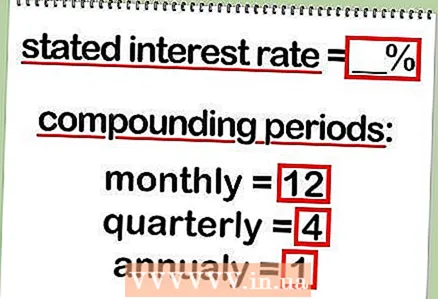

2 Bepaal de vermelde rentevoet. De vermelde rente (ook wel nominaal genoemd) wordt uitgedrukt in een percentage.

2 Bepaal de vermelde rentevoet. De vermelde rente (ook wel nominaal genoemd) wordt uitgedrukt in een percentage. - De nominale rente is meestal de "rente" die door veel banken of bedrijven wordt geadverteerd.

- 3 Bepaal het aantal termijnen voor het berekenen van de rente op de lening. Renteopbouw per jaar kan maandelijks, driemaandelijks, jaarlijks, doorlopend of andere zijn. Dit verwijst naar hoe vaak rente wordt berekend.

- Meestal wordt er maandelijks rente in rekening gebracht, maar we raden u aan hierover contact op te nemen met een bankmedewerker of kredietnemer.

Methode 2 van 2: Berekenen van de effectieve rente

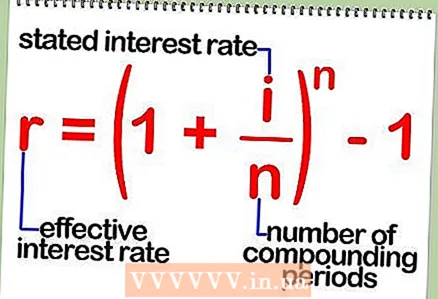

1 Formule voor het berekenen van de effectieve rente op basis van de nominale rente. De effectieve rente wordt berekend met behulp van een eenvoudige formule: r = (1 + i / n) ^ n - 1.

1 Formule voor het berekenen van de effectieve rente op basis van de nominale rente. De effectieve rente wordt berekend met behulp van een eenvoudige formule: r = (1 + i / n) ^ n - 1. - In deze formule: r is de effectieve rente, i is de nominale rente, n is het aantal renteopbouwperiodes per jaar.

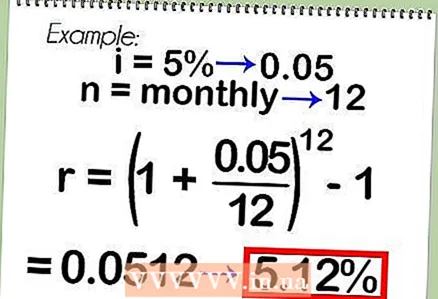

2 Een voorbeeld van het berekenen van de effectieve rente met de bovenstaande formule. Denk bijvoorbeeld aan een lening met een nominale rente van 5%, die maandelijks in rekening wordt gebracht.Volgens de formule: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Als de nominale rente van 5% dagelijks in rekening wordt gebracht, dan: r = (1 + 0,05/365) ^ 365 - 1 = 5,13%. Houd er rekening mee dat de effectieve rente altijd hoger is dan de nominale rente.

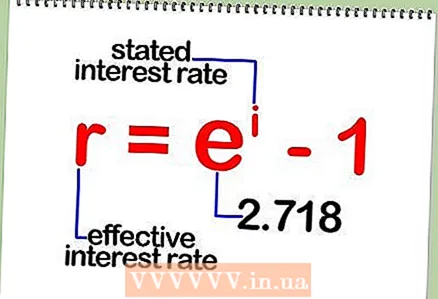

2 Een voorbeeld van het berekenen van de effectieve rente met de bovenstaande formule. Denk bijvoorbeeld aan een lening met een nominale rente van 5%, die maandelijks in rekening wordt gebracht.Volgens de formule: r = (1 + 0,05 / 12) ^ 12 - 1 = 5,12%. Als de nominale rente van 5% dagelijks in rekening wordt gebracht, dan: r = (1 + 0,05/365) ^ 365 - 1 = 5,13%. Houd er rekening mee dat de effectieve rente altijd hoger is dan de nominale rente.  3 Formule voor het continu berekenen van de effectieve rente. Als de rente continu wordt berekend, dan moet je de effectieve rente berekenen met een andere formule: r = e ^ i - 1. In deze formule is r de effectieve rente, i is de nominale rente en e is een constante 2.718.

3 Formule voor het continu berekenen van de effectieve rente. Als de rente continu wordt berekend, dan moet je de effectieve rente berekenen met een andere formule: r = e ^ i - 1. In deze formule is r de effectieve rente, i is de nominale rente en e is een constante 2.718.  4 Een voorbeeld van het berekenen van de effectieve rente die doorlopend wordt berekend. Denk bijvoorbeeld aan een lening met een nominale rente van 9% die doorlopend wordt opgebouwd. Volgens de formule: r = 2,718 ^ 0,09 - 1 = 9,417%.

4 Een voorbeeld van het berekenen van de effectieve rente die doorlopend wordt berekend. Denk bijvoorbeeld aan een lening met een nominale rente van 9% die doorlopend wordt opgebouwd. Volgens de formule: r = 2,718 ^ 0,09 - 1 = 9,417%.

Tips

- Op internet vind je online rekenmachines die snel de effectieve rente berekenen. Bovendien berekent de functie EFFECT () in Microsoft Excel de effectieve rente bij een bepaalde nominale rente en het aantal renteberekeningsperioden.

Wat heb je nodig

- Potlood

- Papier

- Rekenmachine